Главная | О проекте | Партнеры |

Контакты | Контакты |

English English

|

|

|

|

Последние новости

Последние комментарии

|

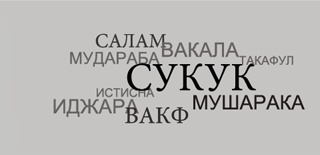

Словарь терминовТермины Исламских финансов

Бай’ ас-салам или салам — договор купли-продажи товаров с отсроченной поставкой, по условиям которого цена товара уплачивается вперед, а сам товар предоставляется через оговоренный продавцом и покупателем промежуток времени. Бай’ ас-салам представляет собой, по сути, авансовое финансирование и по своей правовой природе близок договору контрактации. Количество и свойства передаваемого товара, а также время его поставки покупателю должны быть определены. Предметом договора бай’ ас-салам, в основном, является движимое имущество, которое может быть оценено по качеству, количеству и вложенному в его производство труду, — за исключением золота, серебра и др. товаров, могущих заменить деньги.

Бай’ бисаман аджил (араб. — продажа по отсроченной цене) — договор купли-продажи по отсроченной цене. Согласно условиям данного договора, одна сторона (продавец) приобретает товар и продает его другой стороне (покупателю) по согласованной цене, включающей издержки, понесенные продавцом. Деньги за товар выплачиваются в будущем целиком или частями. В исламском банковском деле данный договор представляет собой сделку между банком и покупателем, где банк приобретает товар и продает его покупателю по повышенной цене, уплачиваемой в рассрочку, в течение периода, согласованного между двумя сторонами. Данный договор разрешен в мусульманском праве, поскольку по своей природе является разновидностью договора продажи, а не договора займа. Таким образом, операция, осуществляемая по такому договору, — это операция торговая, а не финансовая. Вакф (мн.ч. аукаф и вукуф; синоним хубс) — имущество, право собственности на которое по волеизъявлению учредителя вакфа – вакифа — ограничено пользованием всем или частью дохода или продукта. Имущество, предоставляемое в вакф (маукуф), перестает быть собственностью дарителя, но не становится собственностью того, кому подарено, действие права собственности здесь фактически приостанавливается. В вакф может быть обращена любая конкретизированная вещь (‘айн, мн. ч. ‘айнан), которую невозможно уничтожить вследствие ее использования и которая не может утратить свою ценность со временем. Подобная вещь считается составляющей собственность (милк) Аллаха, между тем, как то лицо или учреждение, в чью пользу сделан вакф, имеет право пользоваться им и получать с него доходы. Договор вакфа прекращается в связи с гибелью имущества, передаваемого в вакф или утратой им функций, необходимых для использования его по назначению. В последнем случае необходимо учитывать назначение вакфа. Например, если строение рушится, остается земля, с которой можно получать прибыль. Таким образом, действие договора не прекращается. Если же мечеть, на содержание которой предназначается вакф, разрушена, то тогда имущество, переданное в вакф, подлежит возвращению бывшему собственнику или его наследникам. В настоящее время в ряде мусульманских стран существуют специальные министерства по делам вакфов. Гарар (араб. – опасность) – зд.: элемент неопределенности в предмете договора или в отношении цены товара, а также просто спекулятивный риск. Гарар, например, присутствует при продаже товара, которым продавец в момент заключения соглашения не обладает, или в договоре, исполнение условий которого поставлено в зависимость от наступления или ненаступления определенного события (падение курса валют и т.п.). Наличие гарара в коммерческой операции или оформляющем ее договоре позволяет одной стороне обогащаться за счет другой. Среди правоведов нет согласия относительно степени гарара, позволяющей лишить договор юридической силы. Исследователями выделяются: а) допустимый гарар (ал-гарар ас-йасир) – элемент неопределенности, допустимый с точки зрения шариата, б) промежуточный гарар (ал-гарар ал-мутавассит) – не исключающий действительности договора при соблюдении ряда условий, и в) избыточный гарар (ал-гарар ал-касир), при наличии которого в договоре таковой становится недействительным. Закят (закат) – налог в пользу нуждающихся членов мусульманской общины. Выплата закята, являющегося одним из пяти столпов ислама, предписана всем мусульманам (в лице глав семейств), обладающим необходимым установленным минимумом средств. Институт закята существовал еще в доисламское время и был связан с обычаем раздела захваченной добычи, часть которой помещалась в своего рода фонд взаимопомощи племен. Закят уплачивается дееспособными мусульманами: 1) с товаров, 2) золота и серебра (но не бытовых украшений и предметов обихода из этих металлов), 3) скота, 4) посевов, 5) виноградников, 6) финиковых пальм и др. В Коране (9:60) установлен круг лиц, которым предназначаются средства из фонда закята: неимущие, сборщики закята, путешественники, испытывающие нужду, новообращенные в ислам и др. При отсутствии в государстве, где проживают мусульмане, соответствующего механизма по сбору и распределению закята, верующие должны распределять средства, предназначенные для выплаты данного налога, среди неимущих. Иджара – соглашение между банком и клиентом, по которому банк покупает, а затем сдает в аренду оборудование по требованию клиента. Продолжительность аренды и размер арендной платы оговариваются заранее. Оборудование остается в собственности банка. Иджара используется для финансирования производства, строительных работ и приобретения товаров, предназначенных для лизинга. Исламский Банкинг (Islamic Banking) – банковская система, в которой все связанные сделки, действия, операции проводятся в соответствии с нормами Шариата, который, в свою очередь, позволяет банку обеспечивать себя активами и запрещает деловые отношения на принципе процентной основы. Истисна’ (араб. – изготовление по заказу) – вид договора купли-продажи, предмет которого не существует в момент заключения соглашения. Производитель товара изготовляет товар специально по требованию заказчика (например, строительство дома по заказу покупателя). Необходимыми условиями действительности договора истисна’ являются заранее оговоренные цена производимого товара и его основные характеристики. Существенное отличие истисна’ от бай’ ас-салам – то, что плата за товар предоставляется не в виде единовременной выплаты до получения покупателем товара, а поэтапно – по мере выполнения работы производителем товара. Кард хасан (араб. – добрый заем) – беспроцентный заем, предоставляемый как в благотворительных целях, так и для кратковременного финансирования проектов, могущих принести доход. Заемщик обязан вернуть только заемную сумму в заранее оговоренное время. Если же для займодавца очевидно, что заемщик заведомо не в состоянии возвратить долг, то средства, предоставленные в виде кард хасан, могут рассматриваться как добровольное или обязательное пожертвование (см.: закят, садака). В исламском банковском деле кард хасан выступает наряду с аманой в качестве формы привлечения средств клиентов. Мудараба – договор, по которому владелец избыточных средств (рабб ал-мал) доверяет их лицу (мударибу), обладающему возможностями и определенным предпринимательским опытом для их эффективного использования. Доход от средств, пущенных в оборот, распределяется между рабб ал-малем и мударибом в соответствии с ранее заключенным соглашением о долях. Убытки несет владелец капитала, а мудариб в таком случае не получает вознаграждения за свои усилия. В классическом договоре мудараба рабб ал-мал не имеет контроля над управлением проектом. Мудариб – участник договора мудараба, в чьи обязанности входит управление предоставленным рабб ал-малем капиталом в целях извлечения прибыли всеми участниками соглашения. Возможно наличие нескольких мударибов в качестве сторон договора мудараба. Мурабаха (араб. — перепродажа) — договор купли-продажи товаров между продавцом и покупателем по согласованной цене, которая включает прибыль от реализации товара. Продавец (например, банк) покупает сырье или оборудование от имени покупателя (клиента) и впоследствии перепродает ему же, но по повышенной цене. Покупатель выплачивает требуемую сумму либо целиком, либо в виде частичных платежей. Продавец несет все расходы, связанные с реализацией товара, а также все риски, пока товар не будет доставлен покупателю. Мушарака (араб. — партнерство, соучастие) – в широком значении: договор товарищества. В банковском деле на основе договора мушарака между банком и клиентом заключается специальное соглашение, по которому полученная прибыль делится между ними в заранее оговоренных долях. Убытки подлежат распределению пропорционально вкладу в капитал. Управление проектом может осуществляться как всеми сторонами, так и одной из сторон. Однако, как правило, в качестве управляющего за дополнительное вознаграждение выступает клиент. При этом любая из сторон может отказаться от права участия в управлении в пользу другого лица. Риба (араб. — увеличение, приращение) — в договоре займа надбавка к сумме основного долга, получаемая заимодавцем при предоставлении средств заемщику. В широком значении: любой процент при осуществлении торговых и финансовых операций, позволяющий одной из сторон получить доход за счет другой, — без предоставления ей соответствующей компенсации. Сукук (ед.ч. – сакк) – исламские облигации. Ценные бумаги, удостоверяющие долю в праве собственности на базовый актив, который генерирует прибыль, как правило, от сдачи в аренду. Такафул (араб. — взаимное предоставление гарантии) – исламское страхование. Система, основанная на принципах солидарности и взаимопомощи, в рамках которой участники договора обеспечивают взаимную поддержку друг друга в случае ущерба, причиненного любому из них (включая, прежде всего, денежное возмещение). По мнению мусульманских правоведов, в отличие от традиционного договора страхования договор исламского страхования (такафула) не содержит элементы гарара и рибы. Классический договор такафула должен включать в себя: -специальный механизм обоюдного разделения рисков и предоставления взаимной гарантии; -условия участия в договоре, где держатели полисов являются совладельцами фондов такафула; -условия управления, предоставляющие держателям полисов право участия в операциях и право контроля над счетами; -условия инвестирования, касающиеся использования уплаченных участниками взносов в не запрещенной исламом деятельности; -условия распределения результатов финансовой деятельности между участниками. Шариат (здесь) – Исламское право, являющиеся руководством для жизни мусульман, выведенное из Священного Кур'ана и Сунны. Шариатский комитет – независимый орган в составе из специализирующихся правоведов в области исламского коммерческого права, несущий ответственность за управление, проверку и надзор за действиями Исламских финансовых институтов, дабы убедиться, что их действия соответствуют принципам и правилам Шариата. |

Welcome to Islamic-financeСкачать книгу

Скачать ТЭО

Колонка редактора Аналитика

ОпросНовости в формате RSS |